Alhamdulillah. Salam Ramadan untuk semua. Saya doakan semoga ibadat puasa kita diterima oleh Allah Taala termasuk ibadat-ibadat lain di 10 malam terakhir Ramadan, Insyaallah, Allahumma Aameen.

Simpanan emas berguna dalam pelbagai situasi?

Ye betul.

Pelbagai manfaat / kegunaan simpanan emas yang biasa kita dengar atau baca di media sosial iaitu sebagai;

✅ Dana kecemasan

✅ Dana pendidikan

✅ Dana perkahwinan

✅ Dana kebajikan

✅ Dana persaraan

✅ Dana perniagaan

✅ Dana pelaburan

✅ Dana simpanan kekal

✅ Dana pembelian aset

✅ Dana hapus hutang

✅ Dana perubatan

✅ Dana Insurans

✅ dan sebagainya

Kaedah simpanan emas di atas boleh disatukan sekali gus tanpa mengikut objektif simpanan ataupun diasing-asingkan dalam tabung yang berasingan mengikut fungsi / objektif simpanan.

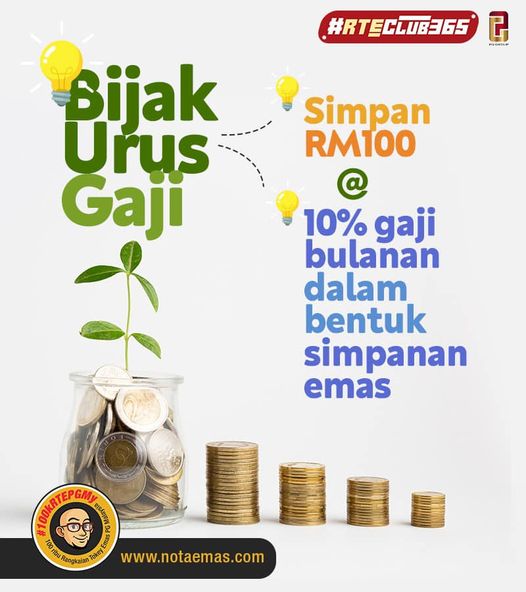

Cuma perlu beli dan simpan emas secara konsisten setiap masa hatta serendah RM100.

Dalam keghairahan kita membeli dan menyimpan emas, tentunya ada masa-masa atau hari-hari di luar jangkaan kita yang memerlukan penggunaan kewangan secara tiba-tiba dengan banyak. Detik-detik kecemasan ini biasanya akan banyak mengganggu pola kehidupan kita.

Antara situasi yang biasa berlaku adalah;

✅ Sakit secara tiba-tiba

✅ Kemalangan

✅ Bencana

✅ Kehilangan pekerjaan

✅ Pandemik

✅ dan sebagainya

Jika sebelum ini kita sentiasa konsisten membeli dan menyimpan emas, bagaimana kita nak menggunakan simpanan emas kita bagi tujuan-tujuan di atas?

Ada 2 kaedah popular yang boleh digunakan iaitu;

✅ 1. Jual balik simpanan emas

✅ 2. Buat cagaran / gadaian simpanan emas

Kaedah 1

—————

Caranya adalah;

✅ Jual balik simpanan emas kepada syarikat / tempat kita beli emas sebelum ini

✅ Jual simpanan emas kepada pembeli yang berminat menggunakan harga terkini atau lebih tinggi

✅ Jual simpanan emas kepada pemilik kedai / toko emas

Kaedah 1 ini akan menyebabkan simpanan emas akan berkurangan bagi menampung permasalahan kewangan yang dihadapi.

Kaedah 2

—————

Caranya adalah;

✅ Keluarkan simpanan emas dan bawa ke toko atau syarikat arrahnu yang berdaftar. Contohnya Arrahnu Pos, Yapiem, KDE Public Gold, koperasi-koperasi arrahnu lain, Maidam, Arrahnu Exchange, Arrahnu Tekun, Arranu Baitulmal, Ar-Rahn, Arrahnu Ekspress, syarikat arrahnu swasta dan sebagainya.

✅ Keluarkan simpanan emas dan bawa ke bank-bank yang menyediakan khidmat arrahnu seperti Bank Rakyat, Agro Bank, Bank Muamalat, Bank Islam dan sebagainya.

Bagaimana pelaksanaan gadaian dapat membantu penyimpan emas?

✅ 1. Penyimpan akan diberikan pinjaman kewangan atas simpanan emas yang dimiliki mengikut jumlah gram yang digadai. Biasanya antara 60% hingga 80% daripada nilai semasa gadaian. Caj pajakan juga akan dikenakan sebagai bayaran upah simpan ke atas gadaian tersebut

✅ 2. Tempoh bayaran balik gadaian adalah antara 6 bulan hingga setahun lebih bergantung kepada tempat gadaian

Insyaallah dengan kaedah ke-2 ini, simpanan emas akan tetap menjadi milik kita selepas berjaya ditebus di arrahnu.

Oleh yang demikian, para penyimpan emas tidak perlu risau lagi dengan simpanan emas yang dibuat kerana ia sentiasa dapat membantu penyimpan di saat-saat memerlukan.

Ada emas ada duit. Ada duit belum tentu berjaya memiliki emas.

Beli dan simpan emas dengan senyuman 😬

Wan Mohd Wazir

Guna emas untuk belian insurans dan bayaran cukai jalan kereta yang dah tamat tempoh 😍